突然ですが、毎月「つみたて」されていますか?

子育ては何かとお金が掛かりますよね‥。

「毎月つみたて」をしている方の中には、「つみたて投資」ではなくて、

「つみたて預金(定期)」の方がまだまだ多いと思います。

NISAやiDeCoを進めていくる私の銀行の担当者さんでさえ、

ご自身では「つみたてNISA」を活用しきれていないようです。

「頭では分かっていても‥」ですね(笑)。

今回は3本立てでお送りします。

・前編:「なぜ預金ではなくて、投資が必要か」

・後編:「つみたて投資で必須のルール3選」

・ご参考:「我が家の積立投資について」

それでは本日は「なぜ預金ではなくて、投資が必要なのか」、一緒に見ていきましょう。

子育て費用は高い

私の世代は保育園代が非常に高かったです。

子育てしながらバタバタと働いていても、給与は保育園代にずいぶん取られていました。

いまは3歳児クラス以降の保育園費用が無償化になり、給食費も無料でとても羨ましいです。

でも小学生になると、毎月の学用品費+給食費が掛かります。

更に大きくなっていくと、高校・大学の入学金+授業料。

公立・私立によっても変わりますが、1人の子どもを育てるために相当な金額が掛かります。

・大学4年間:平均250万(国立文系)~500万(理系私立)

子育てにかかる費用ってどれくらい?年代別の教育費の内訳をご紹介|学資金準備スクエア|ソニー生命保険 (sonylife.co.jp)

上記資料は公立・私立で変わる費用の概算が分かりやすく、参考になりました。

*別途、塾に通う場合は通塾費用が掛かります。

毎月つみたて

共働き世帯なら、将来に備えて毎月の“積立”をしているご家庭も多いと思います。

その目的は子どもの教育資金だったり、住宅ローンの一括返済の資金として、

また将来の住宅リフォーム費用や老後資金として、“積立”をしていることでしょう。

その“つみたて”の手段は何でおこなっていますか?

まだまだつみたて投資ではなく、殆ど増えないつみたて定期(預金)のご家庭も多いと思います。

かつての資産運用と言われる理由

私達の親世代は金利が高かった為、預金をしているだけでも利息で資産が増える時代でした。

でも超低金利と言われる今はどうでしょう?

100万預けていても、1年でいくらかにしかなりません‥。

*定期預金:0.02%の1年の利息

言葉で表現されても分かり辛いですよね。

違いを実際にシュミレーションしてみます。

【条件】

・元本100万

・6年複利で運用

*複利とは、利息が翌年の元本となって、元本+利息で運用し続けていくものです。

◆親世代のシュミレーション

*当時の金利:7%とした場合。

1年目:100万×1.07=107万 → 1年で7万円増加

2年目:100万×1.07²=114.49万 → 2年で14万4,900円増加

3年目:100万×1.07³=122.5043万 → 3年で22万5,043円増加

4年目:100万×1.07⁴=131.079601万 → 4年で約31万796円増加

5年目:100万×1.07⁵=140.255173万 → 5年で約40万255173円増加

6年目:100万×1.07⁶=150.0730351万 → 6年で50万730円増加

結果:6年で投資金額(元本)100万が1.5倍、150万超になりました。

預金だけで6年で約1.5倍、すごい時代ですね!

◆現代のシュミレーション

*現在の定期金利0.002%の場合。

(普通預金の場合は金利0.001%)

1年目:100万×1.00002=100万20円 → 1年で約20円増加

2年目:100万×1.00002²=100万40円 → 2年で約40円増加

3年目:100万×1.00002³=100万60円 → 3年で約60円増加

4年目:100万×1.00002⁴=100万80円 → 4年で約80円増加

5年目:100万×1.00002⁵=100万100円 → 5年で約100円増加

6年目:100万×1.00002⁶=100万120円 → 6年で約120円増加

結果:6年で投資金額(元本)100万が100万120円になりました。

増えたのは、6年でたったの120円だけです。

結果

◆親の世代:6年で約500,000円増

◆今の世代:6年で約120円増

その差は6年で49万9880円です。

いまの低金利では、預金は増えません。

つみたて預金は、かつての「金利の高い時代の資産運用」であったことを

お分かりいただけたと思います。

時代に合った戦略を立てていかないとですね!

複利の効果は年数が経過する程、元本=投資額が雪だるま式に増えます。

そのため10年後は増えるスピードはもっと速くなります。

投資もいろいろ

では次に、投資について見ていきましょう。

「投資」と一言でいっても、

個別株を購入する投資もあれば、投資信託を購入する投資もあります。

他にもラップやコモディティ(小麦や原油)等、色々な投資があります。

つみたてに適した条件

定期預金の替わりになる、「つみたて投資」に適した条件は2つです。

◆1:手数料の安いインデックス投資 ⇒ 販売手数料・運用手数料が安い投資信託(商品)。

◆2:国が薦めているNISAを活用 ⇒ 決められた条件で利益が非課税になる口座。

投資信託の中でも、商品によって手数料や信託報酬は異なります。

中には「ノーロード」といって、

購入するときに購入手数料が無料の商品もあります。

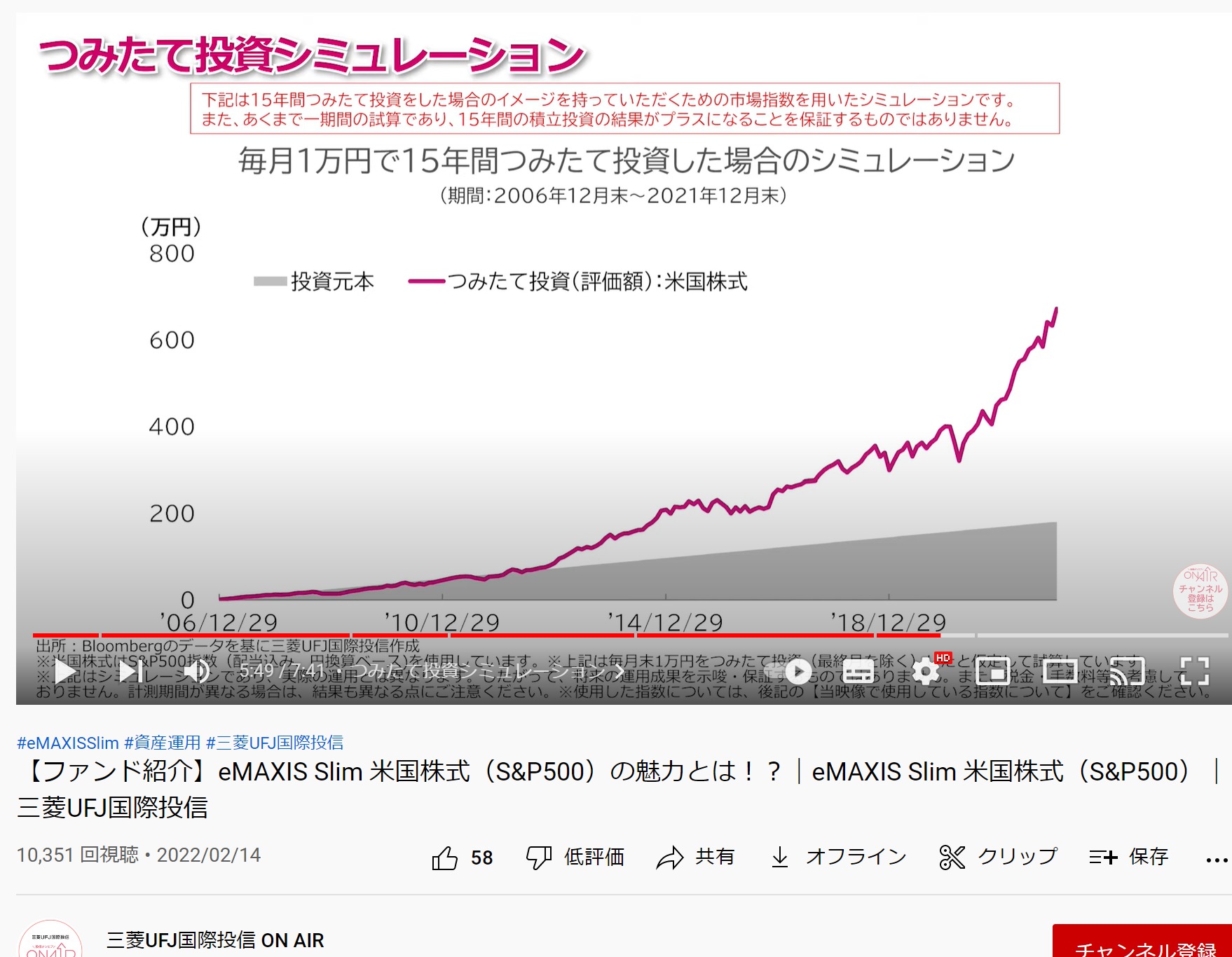

ご参考に人気のeMAXIS Slim S&P500の三菱UFJ投信の動画です。

(106) 【ファンド紹介】eMAXIS Slim 米国株式(S&P500)の魅力とは!?|eMAXIS Slim 米国株式(S&P500)|三菱UFJ国際投信 – YouTube

動画内で利回りは9%程度とのことです。

そうなると上記でシュミレーションした親世代の金利7%より、運用利回りは良くなります。

ただし、投資信託は日々価格が変わります。

でもつみたて購入していると、価格が下がった時には、

その分購入価格が安い為、口数をたくさん購入できるメリットがあります。

*上記ご紹介の三菱UFJ国際投信の動画より

定期預金にも税金

定期預金にも税金が掛かることをご存知でしょうか。

通帳には税金が引かれて(これを源泉徴収と言います)税引後の利息が入金されるので、

あまり認識されていない方も多いと思います。

いまの低金利下のごく僅かな少なすぎる利息に対しても、20%の税金をしっかり取られています。

国が勧めるNISAとは?

最近は「NISA」という言葉を聞いたことがない方は、少なくなったと思います。

しかし「NISA」を知ってはいても、また「NISA」を使って運用するべきだと分かっていても、

実際に開始できていない方もいらっしゃると思います。

NISAの投資益は非課税です。

<現在の非課税枠> *新NISAでは変更予定

◆つみたてNISA:毎年40万×20年→800万分

◆一般NISA:毎年120万×5年間→600万

*いずれのNISAも非課税期間が終わると、例えば一般NISAの5年間が終わると、

その後はロールオーバーといって、非課税期間が延長されます。

24年から新NISAスタート 2階建て新制度に衣替え: 日本経済新聞 (nikkei.com)

つみたては預金⇒投資をするべき理由

なぜ今は預金ではなくて、投資で積立をするべきなのか。

その理由は、定期預金では金利が低すぎて、昔の手法の資産運用では増やせないからです。

■以前は投資信託の購入手数料・信託報酬(会社の利益)がたくさん載っていて魅力がなかった。

↓ ↓ ↓

今は手数料の安いインデックス投資信託が増え、

更に「利回り良く+非課税枠の運用」で魅力たっぷり。

■預金との違いは、投資なので元本保証がなく、価格が変動。

↓ ↓ ↓

・ルールを守れば狼狽売りはなくなる。むしろ買い増しチャンス。

・インフラ対策にもなる(モノの価格<利回り)。

*狼狽売り:価格が下がって怖くなって売ってしまうこと

*インフラ:年々インフラと言って、物が高くなっていること。

例えば、電気代や食材(マヨネーズは同じ価格でも量が減っている)の値上げされている。

日用品の価格が高くなっていく中、賢く運用して堅実な資産運用をしていきたいですね。

投資は投資を始める前に、ルールや特徴をしっかり把握することがポイントです。

次回は「つみたて投資の必須のルール3選」をお送りします。

少しでもお役に立てると嬉しいです。

◆お薦めの人材紹介会社

*下記は若手向け。20代~30代前半。

◆キャリア相談

初回無料や、無料の範囲で使えるところもあるので、上手くご活用ください。

![]()

![]()

◆大手企業や豊富な案件を取り扱う、派遣会社

◆アンケートに答えるだけで、5,000円分。

![]()

コメント